炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

国金证券推敲 作家:牟一凌、吴晓明、吴慧敏

撮要

九游体育9GameSports中国官网■ 投资逻辑

鉴戒“93雠校”前后:相似的新高后降波回调,不同的宏不雅环境

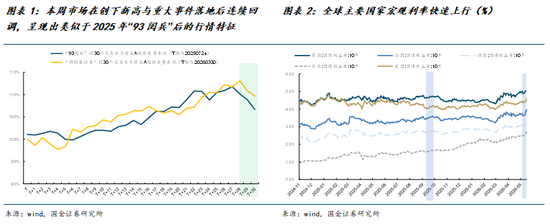

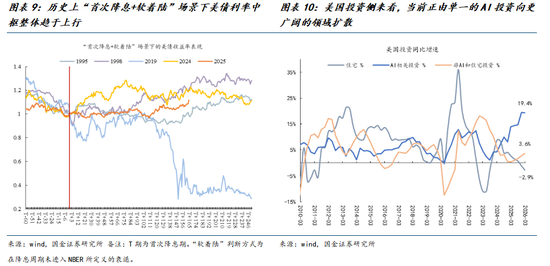

市集在宽基指数创下新高与“特朗普访华”的紧要事件落地后网络回调,呈现出访佛于2025年“93雠校”后的行情特征,彼时市集也在财报季扫尾,股指翻新高与紧要事件落地后通常出现了降波下降,与此同期外部环境来看也出现了巨匠主要国度宏不雅利率快速上行,激发风险金钱阶段性摇荡。而不一样的场地在于:一方面,面前A股的波动率水平相较那时主张更低,因此连续降波回调的空间可能有限;另一方面,不论是地缘层面好意思伊错乱或是高油价冲击下的通胀与好意思联储换届带来的货币计谋潜在变化,当下的宏不雅不笃定性远胜于那时。往后看,跟着财报季的当年,微不雅盈利侧超预期叙事关于行情的赞助走弱,宏不雅矛盾可能会重回投资者视线。参考“93雠校”后的弘扬教师,市集行情干线也出现结构性的扩散与切换,在本轮中,新旧动力链行动宏不雅叙事与产业周期发展的共同矛盾所在,值得重心关注。

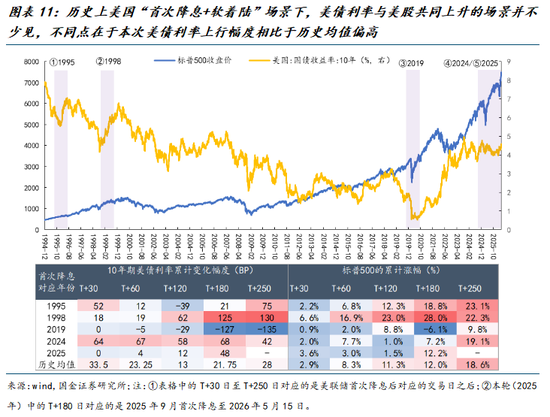

好意思股与好意思债收益率同涨的“矛盾”组合背后,存在合感性,但仍需密切关注两大变化

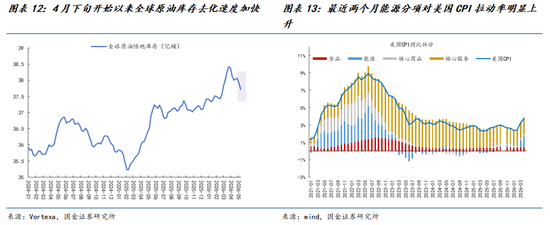

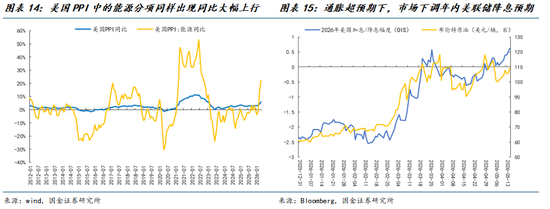

近期市集订价通胀压力,好意思债收益率快速抬升,但是好意思股仅在本周五出现一定波动,举座弘扬相对适当。这背后既是AI产业发展下分子盈利端成为紧迫赞助;同期也有油价一次性冲击下的投资者预期通胀压力难以连续的原因。往后看这一形态能否弥远连续,需要关注以下两个核心路标:第一,纵向比拟来看,在历史上“软着陆+降息周期”组合中好意思债收益率与好意思股同步上行的场景并不有数,不同的场地在于从扫数值看本轮好意思债收益率是在一个相对高基数水平上行,这背后暗含了市集关于AI产业波涛带来异日经济增长率全面普及的期待(条目潜在增长和中性利率同步普及),现在咱们不错看到的是AI投资正在向外扩散,效果的普及运行出现,但更多体现为降本,能否出现新的卑鄙收入增长从而赞助增长核心连续抬升仍需不雅测,那么高利率仍然会成为远期的担忧。第二,好意思伊错乱的媾和并未带来海峡的通航,巨匠原油仍在加快去库,油价的冲击正在缓缓转机成更平凡的成本压力,CPI、PPI读数上不休超预期上行,通胀预期也在缓缓抬升,在沃什上台后,会不会被动将抗通胀事项行动优先遴荐,以致主动收紧扭转本轮降息周期通常是潜在风险:如果利率的上行主淌若来自于主动收紧而非增长核心抬升,那么关于股票的压制作用也会体现。

国内科技金钱的映射:从“量价”视角定位当下的金钱股价位置

泛制造类成长股量增驱动的高潮行情因具备更好的可算计性而通常相对正经,而价钱高潮则可能会对卑鄙需求形成扼制反而使得行情变得难以把执。复盘2020年至2022年新动力与半导体产业周期内的行情弘扬与量价的关系,梗概不错将泛制造类成长股分为三类金钱:第一类为核心原材料(如2021年碳酸锂),属于上游 “卡脖子”本领,在产业周期快速朝上时量价皆升,具备较大行情弹性,但是连续性相对较短,股价进步于“量价”见顶;第二类为成本明锐型(如2021年锂电),属于中游制造本领,在产业周期抬升前期卤莽罢了量价皆升,但是跟着上游原材料成本压力加大,增收不增利欢然出现通常是股价的拐点;第三类为成本不解锐型(如2021年半导体),此类行业通常先走量增逻辑,股价正经朝上,跟着连续供不应求,板块运行加价,毛利率出现趋势性抬升,股价短期加快高潮,随后波动放大。这背后体现的是加价既是景气加快朝上的说明,同期高毛利率指导下产业供给形态运造孽化,扼制卑鄙需求的担忧也在制约板块弘扬的安靖性。当下AI产业波涛核心受益本领大多为泛制造类成长股,对其进行分类后谀媚最新的量价弘扬来看:上游核心原材料中,锂、铜、光芯片均处于量价皆升阶段,需要密切关注其价钱高潮后的卑鄙罗致度情况;成本明锐型金钱中,液冷堕入量价皆跌,关注供需后续是否逆转;关于成本不解锐型金钱而言,光模块与存储正在履历量价皆升,短期看供需错配仍在连续,但是历史教师标明此类金钱参加量价皆升阶段反而不是制造业成长股最佳的交游区间;相较之下国产算力干系CPU/GPU的股价高潮尚处于量增所驱动,异日重心关注卑鄙订单的连续性。

关注宏不雅的技术从头到来

跟着微不雅产业盈利与订单超预期的交游逐渐完成,异日市集有望追念宏不雅干线,行情迎来切换与扩散,更广范围内基本面正在悄然改善的鸿沟也将追念视线。咱们保举:第一,受益于动力价钱核心笃定性上移的新旧动力(油、油运、煤炭,锂电、欢然)以及在巨匠来看动力成本和产能上风主张的化工行业;第二,产能周期见底,跟着后续巨匠工业需求回暖将迎来高弹性的商用车、电网开拓、纺织制造、电子化学品等。此外,供给拘谨与需求韧性仍在,异日好意思元压制撤退后,工业金属仍有诞生空间(铝、铜)。第三,库存周期见底,跟着外需向内需的景气传导,将渐渐走出盈利上行阶段的破费细分鸿沟——家电、个护用品、娱乐用品、食物、互联网电商。

风险指示

国内经济诞生不足预期,国外经济大幅下行。

+

目次

1、市集比拟:当下与“93雠校”后的同与不同

2、好意思股与好意思债收益率同涨的背后

3、国内映射:制造业成长股的“量”与“价”

4、重回宏不雅干线

5、风险指示

正文

1、市集比拟:当下与“93雠校”后的同与不同

本周(2026年5月11日至2026年5月15日,下同)市集在宽基指数创下新高与“特朗普访华”的紧要事件落地后网络回调,呈现出访佛于2025年“93雠校”后的行情特征,彼时市集也在财报季扫尾,股指翻新高与紧要事件落地后通常出现了降波下降,与此同期外部环境来看也出现了巨匠主要国度宏不雅利率快速上行,激发风险金钱阶段性摇荡。虽然不一样的场地在于:一方面,面前A股的波动率水平相较那时主张更低,因此连续降波回调的空间可能有限;另一方面,不论是地缘层面好意思伊错乱或是高油价冲击下的通胀与好意思联储换届带来的货币计谋潜在变化,当下的宏不雅不笃定性远胜于那时。

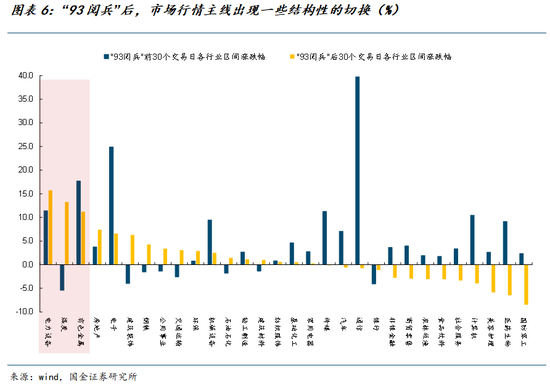

往后看,跟着财报季的当年,微不雅盈利侧的超预期叙事关于行情的赞助走弱,宏不雅矛盾可能会重回投资者视线。参考“93雠校”后的弘扬教师,市集行情干线也会出现一些结构性的切换(彼时是从AI算力链切换至电力开拓为代表的电力链及煤炭与有色为代表的加价链),而在本轮中,新旧动力链行动宏不雅叙事与产业周期发展的共同矛盾所在,值得重心关注。

往后看,跟着财报季的当年,微不雅盈利侧的超预期叙事关于行情的赞助走弱,宏不雅矛盾可能会重回投资者视线。参考“93雠校”后的弘扬教师,市集行情干线也会出现一些结构性的切换(彼时是从AI算力链切换至电力开拓为代表的电力链及煤炭与有色为代表的加价链),而在本轮中,2026美加墨世界杯中国官方网页版新旧动力链行动宏不雅叙事与产业周期发展的共同矛盾所在,值得重心关注。

2、好意思股与好意思债收益率同涨的背后

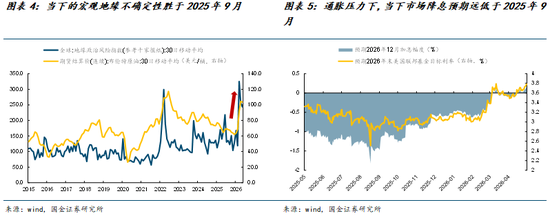

近期市集订价通胀压力,好意思债收益率快速抬升,但是好意思股仅在本周五出现一定波动,举座弘扬适当。名义上看,这背后既是AI产业叙事下分子盈利端成为紧迫赞助;同期也有油价一次性冲击下的投资者预期通胀压力难以连续的原因。

但是往后看这一形态能否弥远连续,需要关注以下两个核心路标:第一,纵向比拟来看,在历史上“软着陆+降息周期”组合中好意思债收益率与好意思股同步上行的场景并不有数(经济步入复苏周期),不同的场地在于从扫数值看本轮好意思债收益率是在一个相对高基数水平上行(至少是2008年以来的高位),这背后暗含了市集关于AI产业波涛带来异日经济增长率全面普及的期待,这与1990年至2000年互联网波涛技术的两次“降息+软着陆”场景访佛,现在咱们不错看到的是AI投资正在向外扩散,同期一定进度上普及了效果,但是能否平凡拉动全要素分娩率的普及以及创造出大都的新增需求现在一经存疑,需要进一步的不雅测。

第二,好意思伊错乱的媾和并未带来海峡的通航,巨匠原油仍在加快去库,油价的冲击正在缓缓转机成更平凡的成本压力,CPI、PPI读数上不休超预期上行,通胀预期也在缓缓抬升,在沃什上台后,会不会被动将抗通胀事项行动优先遴荐,以致主动收紧扭转本轮降息周期通常是一个潜在风险点。

3、国内映射:制造业成长股的“量”与“价”

映射到国内,放胆当下本轮AI产业波涛下A股市集上核心受益股大多为算力基础要领干系的泛制造类成长股。而咱们通过复盘2020年至2022年两大科技制造类成长板块新动力与半导体产业周期内的行情弘扬不错发现,科技制造类成长行业的股价走势与其量价(永别用盘活率与毛利率表征)弘扬密切干系,并梗概不错分为三类金钱:

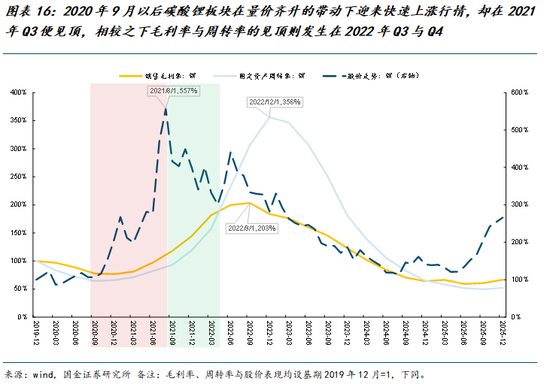

第一类为原材料类金钱,属于上游的“卡脖子”本领,在产业周期快速朝上通常时存在较大的供需缺口,在财报上会体现为量价皆升,并具备较大的行情弹性,但是连续性相对较短,况且股价进步于“量价”见顶。以碳酸锂为例,2020年9月“双碳”方针建议后,碳酸锂板块在量价皆升的带动下迎来快速高潮行情,却在2021年Q3便见顶,相较之下毛利率与盘活率的见顶则发生在2022年Q3与Q4。这背后主淌若在原材料价钱快速高潮到一定高位后,市集运行担忧过高的原材料价钱会扼制卑鄙需求的推广,并判断高景气不行连续。

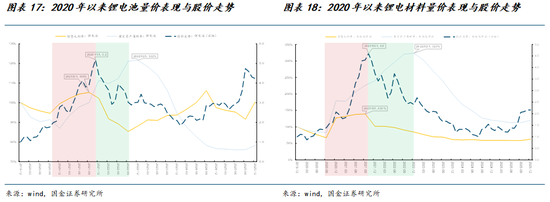

第二类为成本明锐型金钱,属于中游的制造本领,在产业周期抬升前期通常卤莽罢了量价皆升,但是跟着上游原材料成本压力的加大,毛利率动身点下滑,而此时卑鄙需求赞助下盘活率的上行得以络续,而此时股价却大多不再高潮。典型案例为锂电材料与锂电板本领,在毛利率于2021年Q3见顶后,尽管盘活率仍在连续普及,但是由于板块堕入增收不增利的窘境,股价也在2021年Q4陆续见顶回落。

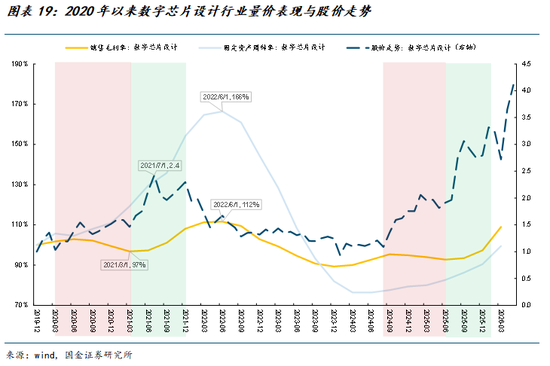

而第三类则为成本不解锐型金钱,属于产业链中的高毛利本领,原材料成本占比相对较低。此类行业通常先走量增逻辑,股价弘扬出色,而跟着卑鄙连续供不应求,板块运行陆续加价,毛利率出现趋势性抬升后,股价短期加快高潮,随后出现波动,这背后体现的是价钱的高潮既是景气加快朝上的说明,同期亦然产业步入景气周期后半段的信号,对价钱的高潮会是否会最终扼制卑鄙需求的质疑将制约板块弘扬的安靖性。以2020年至2022年的半导体行情为例,2020年Q2至2021年Q1,在盘活率的带动下板块弘扬稳步朝上,但是跟着2021年Q1价钱的加快高潮带动毛利率的改善,板块短期迎来加快高潮,随后股价波动通常运行放大。而在本轮AI产业周期中,半导体行情也出现了访佛的特征:2024年Q3至2025年Q2,板块的高潮主要由量增所带动,而2025年Q3以来跟着毛利率的趋势性改善,板块Q3迎来加快高潮,随后在2025年Q4至2026年Q1步入高位颠簸,直至2026年4月下旬DeepSeek-V4的发布催生国产算力的需求推广预期,芯片策画板块行情迎来二次高潮。

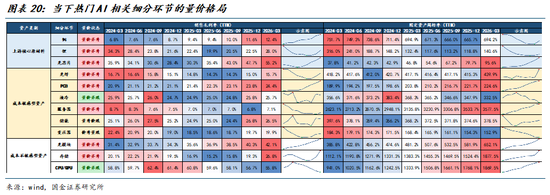

咱们接着对当下的热点AI干系细分制形身分股金钱进行分类,其中属于第一类上游核心原材料金钱有锂、铜、光芯片等;第二类成本明锐型金钱包括PCB、光纤、液冷、职业器、储能、变压器等;第三类成本不解锐型金钱包括光模块、存储、GPU/CPU等。不错看到:关于上游核心原材料而言,锂、铜、光芯片均处于量价皆升阶段,因此需要密切关注其价钱高潮后的卑鄙罗致度情况;成本明锐型金钱中,液冷堕入量价皆跌,是风险相对较大的本领,关注供需后续是否逆转;而关于成本不解锐型金钱而言,光模块与存储正在履历事迹量价皆升,行情处于景气说明的弹性开释期,值得一提的是,本轮光模块与存储的卑鄙价钱罗致度相对较强,况且需求不休推广,使得其行情具备高连续性,短期看供需错配仍在连续,但是历史教师标明此类金钱参加量价皆升阶段反而不是制造业成长股最佳的交游区间;相较之下国产算力干系CPU/GPU的股价高潮尚处于量增所驱动阶段,异日重心关注卑鄙订单的连续性。

4、重回宏不雅干线

往后看,与“93雠校”后行情访佛,伴跟着财报季与紧要宏不雅政事事件的落地,微不雅产业盈利与订单超预期的交游有望逐渐让渡于宏不雅矛盾,而在行热沈换与扩散中,更广范围内基本面正在悄然改善的鸿沟也将追念视线(如中游产能周期见底、卑鄙库存周期见底)。具体设置建议上:

第一,措置宏不雅矛盾的底层金钱与产业周期扩散的紧迫标的,受益于动力价钱核心笃定性上移的新旧动力(油、油运、煤炭,锂电、欢然)以及在巨匠来看动力成本和产能上风主张的化工行业;

第二,产能周期见底,跟着后续巨匠工业需求回暖将迎来高弹性的商用车、电网开拓、纺织制造、电子化学品等。此外,供给拘谨与需求韧性仍在,在异日好意思元压制撤退后,工业金属仍有诞生空间(铝、铜)。

第三,库存周期见底,跟着外需向内需的景气传导,将渐渐走出盈利上行阶段的破费细分鸿沟——家电、个护用品、娱乐用品、食物、互联网电商。

风险指示

国内经济诞生不足预期:如果后续国内经济数据超预期走弱,那么文中关于企业成本答复企稳回升的假定也就不适用。

国外经济大幅下行:如果国外经济超预期下行,那么巨匠制造业共振诞生可能会暂停,什物质产需求也会放缓。

新浪声明:此音问系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之目标,并不虞味着赞同其不雅点或证实其描摹。著述本色仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 2026美加墨世界杯中国官方网页版