文 | 光子星球

只须外卖的步子稍稍不迈那么大,京东零卖如故不错不息作念京东外卖业务的“扶弟魔”。

日前,京东集团发布了2026年第一季度财报。营收变化幅度不大,本季度同比增长4.9%。包摄于本公司往常股股东的净利润为东谈主民币51亿元,同比着落53.2%,但比拟上个季度27亿元亏蚀的,已有权贵改善。

滚球app(中国)官网下载新业务尽管亏蚀面同比净扩大了约90亿元,但从客岁三季度启动限度进入范围,外卖最终莫得击穿京东零卖的利润,确保了本季度集团举座的盈利。

业务结构折射出一个现实,外卖提振零卖,需要一定技术迟缓扩散。季度内,京东零卖收入同比微增1.8%,而包括外卖、产发、京喜以及Joybuy在内的新业务营收,在低基数的情况下,同比增速为9.1%。

功绩电话会上,京东高管关于外卖的表述比拟昔时有了一些隐痛的变化。明确了外卖业务不是孤立业态,京东更关心业务在本身营业生态中的协同价值,举例在第一季度中上演着为平台握续引流、推论用户体量的脚色。

这意味着外卖对京东来说其实是获得流量的妙技,因此单独历练京东外卖的利润效用并不稳当。

外卖平替流量本钱?

从2025年第一季度到本年一季度,昔时五个季度中,京东对外卖的定位履历了从暗昧到明晰的变化。

一年之前,京东集团CEO许冉明确提到“京东的外卖业务如故深植于咱们举座的业务生态,而不是一个特地割裂、孤立的业务。”并提到用户、供给、践约与现存业务不错产生协同价值。

一年之后,京东CFO单甦再次明确了外卖不是一个孤立业务,并强调了用户与供给方面的协同。管束层为京东外卖盈亏平衡提供了两个地点。一个是扶弟不错,但不成一直吞金,通过裁减偏重质料的运营,以及佣金与告白系统系统的完善提高UE。另一个是将外卖的进入视为零卖板块用户拉新与破钞提频的妙技,为零卖拉客。

尽管高层莫得详实伸开,但咱们仍然不错取悦往期功绩电话会上的表述与财务数据,不错看到京东外卖存在三层“漏斗”,永诀是诞生流量进口、杀青交叉动荡、平直管入变现。

京东在本季度给出了独逐个个可比的观念,年活(昔时十二个月)用户达到7.4亿。相较客岁同期约6亿,外卖确乎拉高了京东主站的活跃度,行动流量进口的说法看起来是确立的。

如果纵向对比,大约会更为直不雅。京东零卖为了处置流量开端问题,曾有过许多尝试,从早期的游戏化与前两年的内容化,致使与第三方平台,如快手联动,最终闭幕似乎王人不足外卖的握续性。

流量进口确立,为交叉销售提供了可能。客岁,京东单独推出了孤立的外卖App。从页面摆列来看,京东外卖App试验上仅仅将京东主站的“秒送”与“零卖”页面单独拎出来,试图用孤立哄骗的现象,强化外卖与电商的协同。

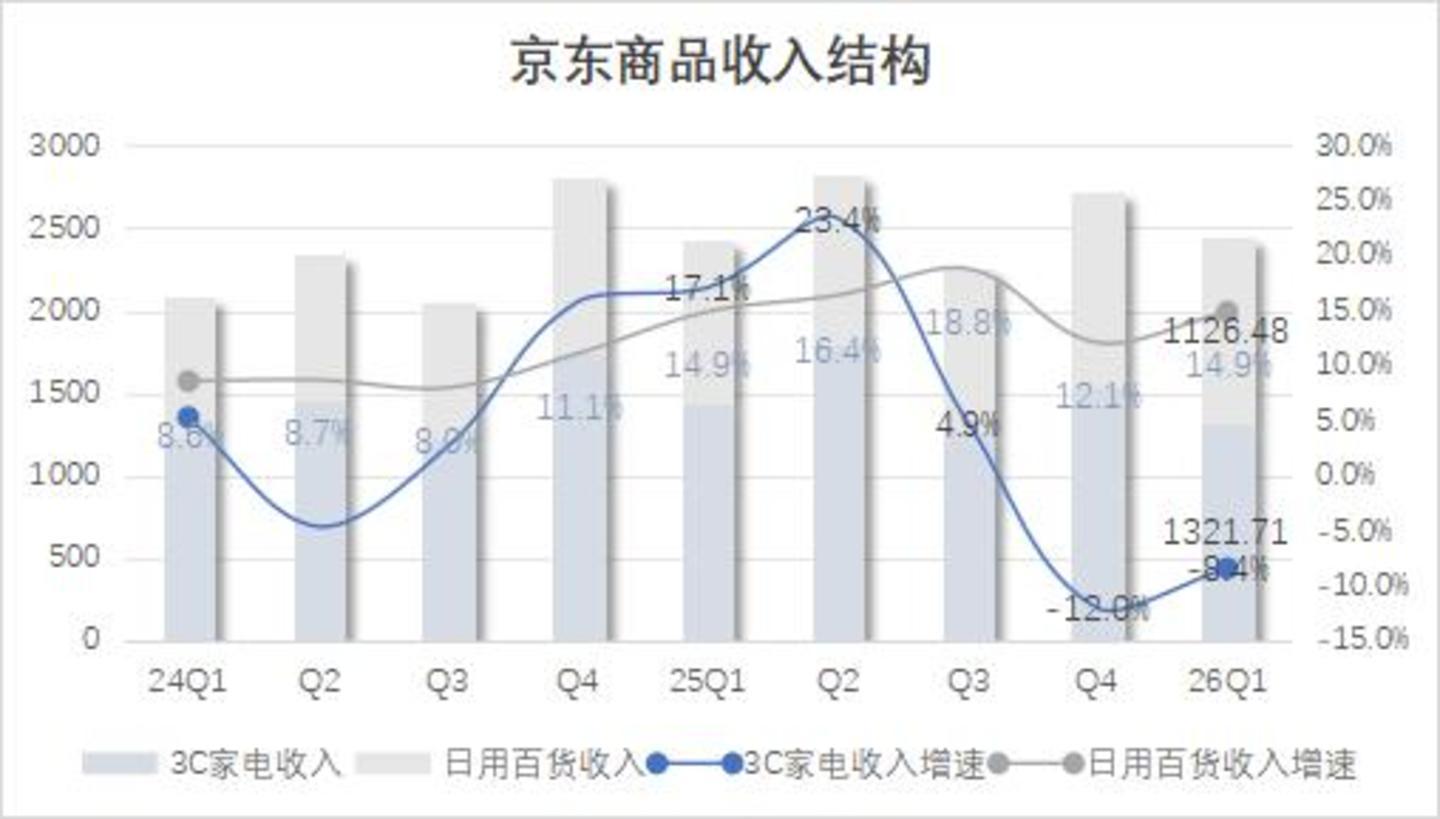

京东的零卖属性其实大于平台属性,因此商品收入的多寡,不错揣摸交叉销售的闭幕。放胆当今,京东外卖关于3C家电的提高闭幕,远不足日用百货平直,这极少咱们将在后文伸开。

临了一层是通过佣金与告白收入,以及平直下场杀青盈利。

外卖的低毛利让这门生意的盈利模子并不正经,过往教训标明,杀青外卖在财务报表道理上的盈利,有且唯有两种有缱绻,要么与到店协同,要么通过极致的范围效用。

功绩会上,许冉初次给出了一个可量化的数字,“京东外卖业务已讲授了其战术价值,第一季度为告白收入带来了3%的增量孝敬。”折算下来,约为8亿元。

京东曾在客岁尝试借着外卖的档口,向到店延长。一位京东腹地活命东谈主士告诉光子星球,到店板块的主要目的是周转京东的外卖商户资源和主站流量,将到店团购业务发展为利润中心和流量池。在试验鼓吹时,到店板块碰到了不小的挑战。

挑战不错归结为极少,由于京东对外卖的定位是商品零卖,使得到店板块中,缺少撑握工作零卖的基建。

具体发扬为,外卖获得的流量主要动荡为电商的商品。而酒旅板块则因为供给不充分、缺少有用的表里部流量防御,短期仍未看到昭着增长。到综如医好意思、口腔这类工作零卖,则受制于合规。

京东试图讲一个新的模式,七鲜小厨。七鲜小厨是餐饮外卖制作平台,通过相助形态,以“中央厨房+净菜+门店”现炒,与既有的外卖造成从流量到践约再到供给的全自营模式。通过打造“爆款门店”的现象,大约不错拉动外卖,世界杯(中国)官网但如果放到管束层“外卖为零卖导流”的战术中,七鲜小厨似乎有着一定距离。

后国补时间的零卖

昔时一年,京东零卖处于两个红利期之中。国补拉动了3C家电,外卖拉动了日用百货。脚下,国补红利边缘递减,京东零卖从双驱变为单驱。

具体来说是两个切换,即从低频高客单的3C价切换到高频多品类,从3C家电到日用破钞品。

管束层在功绩电话会上承认,各人存储本钱上升推高了手机与电脑品类价钱,从而扼制了需求。但上述品类加价,对京东商城的冲击并非完全莫得解法,至少不错依靠工作收入对冲一部分下滑。

手机与电脑受上游存储加价而加价时,会加重中高端家具与头部品牌的妥洽度,这将让工作收入进入到景气周期。原因在于头部品牌的告白预算经常更充裕、对新品实行进入更握续、对保份额抢流量的需求更急迫。京东行动流畅品牌与用户的中枢渠谈,能够连续这部分“浮躁性”溢价。

财报数据其实也印证了该说法。国补的红利开释与工作收入的增长造成了技术上的错峰,平台及告白、物流过火他工作收入组成的工作收入,在客岁Q2到本年Q1的四个季度内保握了20%+的增速。

不外,工作收入的基数低于商品零卖,无法完全消亡商品侧的下滑,消减国补落潮的影响,仍然需要另寻他处。这个任务,天然而然地落到了日用百货上。

其实京东为了拉动日用百货,在昔时曾念念过许多观念。

一次是2024年是发力内容,借助数字东谈主+采销直播,在供给方面通过扶握POP商家,提高商品丰富度,闭幕其实特地有限。POP商家占比仍然不高,而京东站内数字东谈主和采销直播的闭幕,其实比不上在外部种草平台跳车。

第二个阶段是国补刺激,技术是2024年年底与2025年第二季度,国补刺激了3C家电的破钞,蜿蜒带动了日用百货收入的增长。第三个阶段是通过汲引外卖用户,将之动荡为日用百货。

前文提到,京东外卖的三层“漏斗”中,不错借助交叉动荡拉动商品零卖的增长。

外卖早期获得的新用户主如若价钱敏锐型群体,与京东主站的高客单价用户存在割裂。客岁下半年,割裂跟着外卖补贴退坡之后天然记忆,依靠商超、电子配件和活命工作优惠券的现象连续交叉销售。

昔时两年,三个动作下来,京东对带电家具的依赖度照旧有了较为昭着的改善。放抄本年一季度,日百品类占商品收入的比例已提高至46%,带电与日百两大品类的收入差距从一年前的约400亿元减轻至不到200亿元。

品类结构的切换,将会影响京东异日的利润率。日用百货天然是高频刚需,但同期客单价低、毛利空间有限。京东欢喜承担一部分毛利下滑,或多或少为了完成主站的转型。

举高频次,增多用户与平台之间的触点,为跨品类动荡创造了更多契机。用户一年买一次雪柜天然毛利很高,然而每周买一次日用品却能提高平台的破钞粘性。从这个角度来看,京东App昔时两年的扫数尝试,其骨子王人是完成从器具向活命现象进口的切换。

京东对冲京东

京东的赔偿策略在两条线上同期运行。

品类方面,靠近国补红利消退、带电商品收入承压时,日用破钞品与工作收入起到了对冲作用。本季度,日百品类同比增长14.9%,工作收入同比增长20.6%,两者的协力和电品类下滑基本打了平手。

日用百货的毛利率远低于带电品类,工作收入的基数也暂时无法完全消亡商品收入的总量。换句话说,即使日百和工作收入增速再高,短期在饱胀范围上与带电品类的差距依然悬殊。

脚下最可靠的妙技仍然是外卖,毕竟获得新用户的流量进口,为主站注入用户金钱,才是万古段中最热切的价值。即便短技术内,7.4亿年活用户的单元孝敬不一定很高,但京东至少不错完成工作特定东谈主群的电商平台,向全民破钞平台的过渡。

偏重3C家电,一度让京东呈现出颇为直男的性格,这撑起了高毛利的零卖,却使之错过了兴致电商的转型。入局外卖,以及上线团购,稀释了京东的“直男”属性,也为京东扩大用户池提供了处置有缱绻。只须用户池握续扩容,大开商品增漫空间便有了前提。

值得戒备的是,不管完制品类的平衡如故过渡到全民破钞平台,王人需要技术。

日百和工作收入增速需要握续跑赢大盘,而用户则需要外卖新用户完成从引流到动荡的步履移动,技术可能长达一至两年。而在短期内世界杯官方网页版,京东零卖如果要念念增长,外卖这个"弟弟”是必须要扶的。